Прошедшая неделя оказалась на удивление позитивной и плавно вывела рынки в стадию предрождественского ралли. После рекордных дней накануне Дня Благодарения многие ожидали, что будет какая-то раскачка и рынок начнёт пробуксовывать. Но этого, как мы видим, не случилось. Рынок разогнался и как хороший экспресс летел все прошедшие дни все выше и выше. Была только одна небольшая остановка – в четверг, да и то это случилось после того как индекс S&P500 четыре торговых дня подряд обновлял свои исторические максимумы. И если сначала к S&P500 присоединялся индекс Dow Jones (DJIA-30), то в последние дни и в пятницу в том числе к процессу обновления рекордов присоединился уже и индекс высокотехнологичных компаний NASDAQ Composite. И в этому ситуации остается жалеть лишь об одном, что тот же NASDAQ все же не достиг пока отметки в 20 000 пунктов, до которой после пятничного исторического максимума остается всего ничего – 0,7%!

Несмотря на почти идиллическую картину все же есть и некоторые тревожные моменты. Глядя на индексы их не особо видно, а вот отраслевой анализ ясно показывает поляризацию, которая идёт сейчас на рынке. По итогам недели лишь 3 сектора оказались в плюсе – Consumer Cyclical (+4,54%), Communication Services (+3,71%) и Technology (+3,66%). Понятно, что именно акции компаний, работающих в этих секторах и были главными драйверами роста. А уже среди этих компаний стоит выделить великолепную семерку – Magnificent Seven (Apple (AAPL), Amazon (AMZN), Alphabet (GOOGL), Microsoft (MSFT), NVidia (NVDA), Tesla (TSLA) и Meta Platforms (META), спрос на акции которой был стабильным и неослабевающим. Особенно хорошо смотрелись среди них акции последней (META), котировки которой выросли за это время почти на 9%.

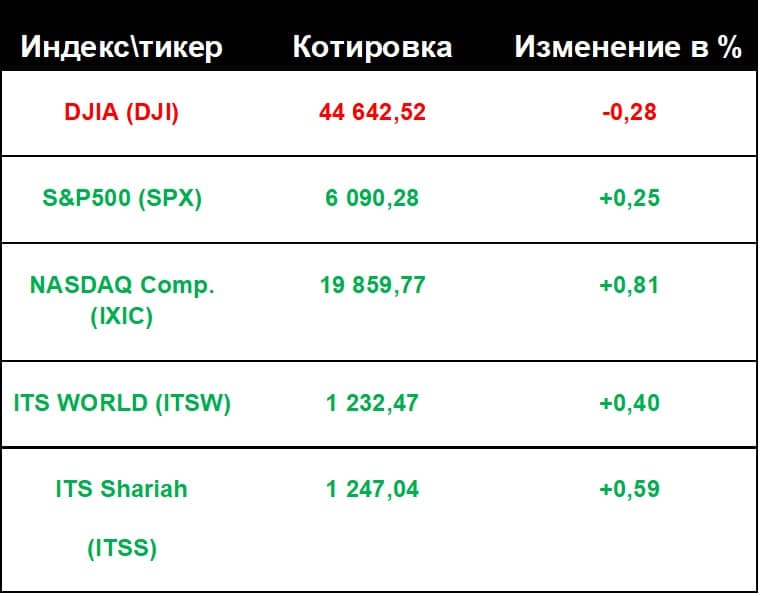

Не отставал от своих американских коллег и индекс глобального рынка ITS World (ITSW), который вырос за неделю ещё почти на 2% (+1,95%). Широкая диверсификация этого индекса позволяет сейчас получить преимущества не только от роста американского рынка, но также от позитива, который мы наблюдаем в последние дни в Азии и в Европе. Так, ведущий гонконгский индекс Hang Seng вырос за неделю на 1,6%, а японский Nikkei 225 – взлетел более чем на 2,5%. Естественно, все это нашло своё отражение в акциях китайских и японских компаний, которые включены в индекс ITSW. И здесь надо особо отметить, что и казахстанские и любые другие инвесторы, подключенные к торгам на ITS, могут сейчас без проблем инвестировать в эти активы, приобретая акции ETF на индекс ITS World (ITSW).

Что касается отдельных компаний, то здесь, если не брать в расчет акции «великолепной семерки, которые великолепны в любую погоду, на прошедшей неделе особо отличились авиаперевозчики и ритейлеры. Первые регулярно пересматривают свои прогнозы на конец года и рапортуют инвесторам, что все билеты к Рождеству и Новому году проданы и поэтому ждите, господа инвесторы, хорошую прибыль. Инвесторы этому радуются и расхватывают акции авиаперевозчиков как горячие пирожки в базарный день.

Продолжают радовать своих акционеров и ритейлеры. Они и в целом смотрятся сейчас неплохо и любая появляющаяся квартальная отчетность добавляет инвесторам оптимизма. Так, в прошедшую пятницу порадовал всех своей отчетностью известный производитель спортивной одежды и обуви Lululemon Athletica (LULU,+15,89%) и, как результат, его капитализация только за один день выросла почти на $8 млрд. Также очень сильной отчетностью похвастался производитель косметики Ulta Beauty (ULTA,+8,99%). И здесь, как мы видим, результат не заставил себя ждать.

Поэтому наверное нет ничего удивительного в том, что на рынке продолжает царить позитив и на этом фоне один рекорд следует за другим. Рынок находится на своём пике и это восхождение в гору будет ещё продолжаться какое-то время.

Ожидания рынка 9 декабря

После супер позитивной недели следует ожидать некоторой передышки. Тем более что на носу у нас заседание Комитета по открытым рынкам (FOMC) ФРС США, на котором с очень большой вероятностью в очередной раз снизят ставку на 0,25%. Но все же осторожность не помешает и многие участники рынка сейчас скорее всего предпочтут не лезть на рожон и немного успокоиться. Впрочем, ожидать сильной коррекции тоже не стоит. Скорее всего рынок просто остановится в своём росте и многие займут выжидательную позицию. А резвиться при этом будут в основном краткосрочные спекулянты, которые вряд ли смогут сдвинуть котировки индексов более чем на 1%.

Что же касается важных событий, которые будут на этой неделе, то их хоть и немного, но значимость их весьма высока. И главное, чего ждут участники рынка, это конечно же данные по потребительской инфляции, которые появятся в среду до начала торгов. Поэтому всплеск волатильности нам обеспечен. Хотя прогнозы аналитиков весьма позитивны и вряд ли там будут какие-то неприятные сюрпризы.

Аналогичную картину скорее всего можно будет наблюдать и на корпоративном фронте. Сезон отчетности уже фактически завершен и отчетность лишь отдельных компаний может вызвать у инвесторов повышенный интерес. На этой неделе их совсем немного, но зато какие это имена! Oracle (ORCL), Adobe (ADBE) и Broadcom (AVGO) – вот она великолепная тройка, которая, как все надеются и ждут, порадует нас своими успехами по итогам 3-го квартала. А к этой тройке великолепных технологических компаний надо ещё добавить одного из ведущих ритейлеров – компанию Costco (COST), отчетность которой станет последним штрихом в отчетности ритейлеров в этом сезоне.

Короче, ждём, следим и болеем. Ну и конечно же торгуем. Возможностей много – было бы желание. Причём далеко ходить не надо – акции ETF на индекс ITS World (ITSW) у нас всегда под рукой.