На Международном горно-металлургическом конгрессе в Астане заместитель председателя правления банка Нурлан АКШАНОВ рассказал, как финансовый институт участвует в решении одной из самых острых социальных проблем в Казахстане — жилищного вопроса, особенно в контексте урбанизации и регионального дисбаланса трудовых ресурсов.

- Счастливые работники — это главный ресурс компании, — напомнил Акшанов, выступая перед представителями горнодобывающей отрасли. — Люди — основной актив, и от их благополучия зависит успех любого проекта .

Система жилищных строительных сбережений, которую реализует банк, строится на накоплениях. Вкладчики копят первоначальный взнос под 2 процента годовых и получают жилищный заем по ставке от 3,5 (ГЭСВ от 3,6 до 4,4%) до 5 процентов годовых (ГЭСВ от 5,1 до 6,9%). Такая модель делает жилье доступным с точки зрения финансовой нагрузки.

Для бизнеса банк предлагает целый ряд инструментов в рамках продукта "Корпоративный", позволяющих удержать ценные кадры, особенно в сложных и капиталоемких отраслях.

Один из них — арендно-накопительный механизм. Работодатель строит жилье, сдает его сотруднику в аренду за символическую плату (по сути, за коммуналку), а тот в это время копит на депозите в Отбасы банке первоначальный взнос для дальнейшего кредитования на доступных условиях. Как только необходимая сумма накоплена, он получает кредит на вторую половину и выкупает жилье. В итоге человек — с крышей над головой, а компания — с лояльным сотрудником.

- Жилье — базовая потребность человека, — заметил Акшанов. И речь тут не о маркетинге, а о так называемой экономике удержания. Особенно актуальной в условиях, когда молодежь массово уезжает из регионов в Алматы и Астану, а моногорода пустеют вместе с профессиями.

Для индустрий с высокой потребностью в рабочей силе банк предлагает ещё несколько эффективных механизмов. Работодатель может купить облигации банка или предоставить заем банку в качестве фондирования — и его работники сразу получают доступ к кредиту под 5 процентов годовых (ГЭСВ от 5,2 до 5,3%). По мере выплаты кредита банк возвращает сумму фондирования предприятию. Финансовый риск — нулевой, а человеческий капитал — на месте. Также работодатель может предоставить работнику ссуду в качестве первоначального взноса для получения кредита без необходимости ожидания достижения оценочного показателя как для других клиентов. И все это не теория, а уже работающие кейсы.

Есть в практике Отбасы банка масштабные государственные и собственные программы, адаптированные для разных категорий граждан.

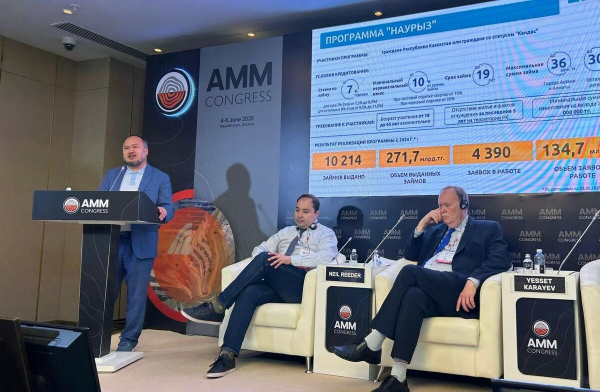

Прежде всего это программа "Наурыз", инициированная президентом Касым-Жомартом ТОКАЕВЫМ. Участвовать в ней может любой казахстанец, не имеющий жилья в течение последних пяти лет. Ипотека выдается по ставке 7 процентов (ГЭСВ от 7,1 до 9,6%) для очередников и 9 процентов (ГЭСВ от 9,4 до 13%) для остальных граждан, но через восемь лет ставка по кредиту снижается до 5 процентов годовых (ГЭСВ от 5,1 до 6,9%).

В рамках программы уже выдано свыше 10 тысяч кредитов. Условия: 20 процентов накоплений от суммы займа достаточно для приобретения жилья в черновой отделке, 10 процентов — в чистовой. Все выглядит, как будто кто-то наконец-то понял, что рынок недвижимости — это не просто про квадратные метры, а про социальную устойчивость.

Направление "Наурыз жумыскер" — особый проект, запущенный в рамках Года рабочих профессий для поддержки людей труда. В отличие от основной программы "Наурыз", где действует конкурсный принцип (в список участников входит тот, кто копил дольше и дисциплинированнее), здесь логика другая — живой поток заявок. Кто раньше пришел, тот первым получил. Без рейтингов и баллов, без ожидания. Условия такие же, как и в программе "Наурыз". На поиск квартиры дают шесть месяцев, потому что, как заметил Акшанов, "квартира в ипотеку — это не холодильник покупать, это одна из крупных покупок в жизни казахстанца, поэтому нужно тщательно выбирать".

По направлению "Наурыз жумыскер" уже выдано более 1400 займов представителям рабочих профессий.

Другая важная программа — "С дипломом в село". Её реализация началась ещё раньше, но сегодня она получает второе дыхание. Ставка символическая — 0,01 процента годовых (ГЭСВ 0,01%). До 10 миллионов тенге выдается заем на покупку жилья в сельской местности. Но самое важное — это социальная привязка: программа для тех, кто готов не просто купить дом, а жить и работать в селе. Учитель, врач, агроном — получая этот кредит, человек обязуется отработать минимум три года по профессии в селе. Это своего рода сделка: доступное жилье взамен на вклад в местное сообщество.

Да, эти программы не решают все проблемы сразу. Они не отменят урбанизацию, не сделают Астану меньше, а Тараз — больше. Но они создают условия, при которых человек может не просто выживать, а планировать жизнь. В этом и заключается подлинный смысл ESG в его социальной составляющей. Не в презентациях и отчетах, а в том, чтобы у рабочего была возможность остаться в профессии и в стране.

Александр СКРЕЛИНГ, фото предоставлено пресс-службой Отбасы банка, Астана