Аппетит к риску поддерживается началом цикла снижения ставок Федрезервом и сильной макростатистикой

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

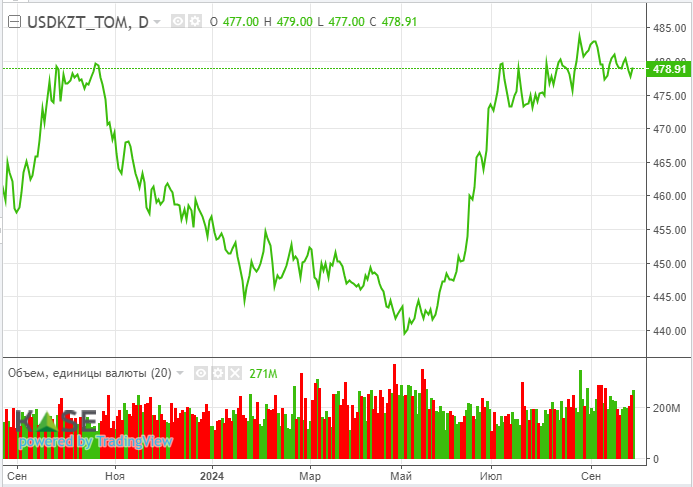

На фоне продолжающейся коррекции котировок нефти нацвалюта завершила сессию четверга умеренным ослаблением. По итогам валютных торгов пара USD/KZT закрылась на уровне 478,57 в сравнении с показателем в 478,14 накануне. При этом торги проходили при высокой активности – их совокупный объём составил 271,2 млн долларов (+16,3 млн).

Между тем в краткосрочной перспективе серьёзных изменений курса по паре USD/KZT при прочих равных условиях в АФК не ожидают. Этому будет способствовать стабильное предложение инвалюты из Нацфонда. Напомним, правительство намерено увеличить объём запланированных на год трансфертов на 1,5-2 трлн тенге (3,1-4,2 млрд долларов). В этом ключе отметим, что по ожиданиям экспертов финрынка, курс USD/KZT к началу октября составит 476,5 тенге за доллар. Другими словами, вероятно продолжение консолидации пары USD/KZT на текущих уровнях.

На сегодняшней сессии пара USD/KZT (10:25 ALA) торгуется на уровне 478,94 тенге за доллар.

Диаграмма 1. Курс USD/KZT:

После трёх сессий непрерывного роста индикативные ставки привлечения тенговой ликвидности сроком на день пошли вниз: репо снизилась до 14,06% годовых (-38 б.п.), тогда как своп вырос до 12,29% годовых (-274 б.п.). При этом объём торгов составил 916,3 млрд тенге, что почти на 100 млрд тенге выше показателя среды. В то же время открытая позиция Нацбанка сохраняется вблизи отметки в 6,7 трлн тенге нетто-задолженности перед рынком, где ключевую долю (около 85%) занимают 7-дневные депозитные аукционы.

Фондовый рынок

Индекс KASE в четверг продемонстрировал небольшую коррекцию до 5 187 пунктов (-0,07%). При этом изменения в инструментах индекса сохранялись околонулевыми (0,1-0,4%), что может свидетельствовать о завершении традиционной для конца месяца и квартала ребалансировки инвестпортфелей.

Нефть

Цены на нефть Brent в четверг опустились до отметки 71,1 доллара за баррель (-2,5%). Давление на рынок могли оказать новости о готовности властей Ливии быстро восстановить остановленную добычу после назначения нового главы центробанка страны и планах Саудовской Аравии твердо придерживаться плана постепенного снятия ограничений на нефтедобычу с 1 декабря в рамках сделки ОПЕК+. По сообщению Financial Times, Эр-Рияд готов отказаться от неофициального ориентира цены на нефть в 100 долларов за баррель в рамках подготовки к увеличению добычи.

Рисковые активы

Аппетит к риску в четверг сохранялся высоким на фоне публикации сильной макростатистики, вселившей больше уверенности о возможности «мягкой» посадки американской экономики. Так, обновлённая оценка роста экономики США во втором квартале сохранилась на уровне 3% (как и ожидал рынок), число новых заявок на пособие по безработице неожиданно снизилось (-4 тыс.), а заказы на товары длительного пользования в августе не изменились. На этом фоне ключевые фондовые индексы продолжили расти, прибавив 0,4-0,6%, а S&P 500 третий раз за неделю обновил исторический рекорд.

Диаграмма 2. S&P 500:

Сегодня в фокусе внимания – отчет о доходах и расходах американцев за август, который включает ключевой показатель инфляции (PCE).

Защитные активы

В безрисковых инструментах в целом сохраняется относительное «затишье»: золото продолжает постепенный рост (+0,3%) на фоне сложной обстановки на Ближнем Востоке и покупок отдельными центробанками, а также снижения индекса доллара (-0,3%) на ожиданиях дальнейшего снижения ставок Федрезервом.